Se democratici e repubblicani non capiscono che «buono» viene prima di «giusto»

di Edmund S. Phelps

7' di lettura

Viviamo in tempi economici preoccupanti. Un anno fa, osservavo come il bullismo del presidente americano Donald Trump nei confronti di aziende e persone che si mettevano di traverso ricordasse Benito Mussolini negli anni 20. Come Mussolini, Trump costituisce un chiaro pericolo per lo stato di diritto.

Ora però mi occupo della normativa fiscale che è stata trasformata in legge a dicembre da Trump, e che promette di ridurre l’aliquota con cui sono tassati i profitti delle aziende per risanare la malata economia Usa.

Le risposte politiche al malessere

Da decenni ormai l’economia Usa mostra vari sintomi di malessere economico. Ora è in corso uno sconvolgimento politico. Mentre i salari medi reali (depurati dell’inflazione) sono stagnanti da decenni, i risparmi privati derivanti dai profitti e dalle enormi plusvalenze hanno proseguito a ritmo sostenuto. I prezzi azionari – per non parlare del coefficiente ricchezza/salari – sono schizzati a livelli vertiginosi, la ricchezza è cresciuta con maggiore potenza e i gestori patrimoniali hanno lavorato bene.

La cosa peggiore è che nei settori colpiti duramente dal commercio estero o dall’automazione, molti posti di lavoro sono stati eliminati, e i salari reali hanno di fatto registrato una flessione. Questo è quanto è accaduto negli ultimi decenni, con una società sempre più schiacciata dalla pressione. Infine, c’è stato un riallineamento, segnato da un cambiamento elettorale tra le principali costituenti economiche.

E la cosa sorprendente è che né i democratici né i repubblicani abbiano compreso questi disturbi economici e sociali o le loro possibili conseguenze. Quando Hillary Clinton lanciò la sua campagna per le presidenziali del 2016 con un discorso a Roosevelt Island, si focalizzò con forza sulla giustizia sociale per i gruppi marginalizzati. Non si occupò di come, circa sei decenni prima, l’economia Usa avesse perso la crescita sostenuta che generava dal 1820, malgrado le depressioni e i cicli inflazionistici.

Sempre più ossessionati dalle nozioni di “giustizia” e da quello che gli accademici chiamano “economia giusta”, i democratici non si accorsero che il Paese funzionava da decenni senza una buona economia. Moltissime persone hanno avuto scarse (se non nulle) possibilità di sentirsi pienamente inclusi nella vita economica. Sono state private dei posti di lavoro e della possibilità di sentire di essere riusciti in qualcosa.

Come mi ha recentemente fatto notare il rinomato filosofo della Columbia University David Sidorsky, gli antichi filosofi definivano il diritto una ars boni et aequi, ossia l’arte del “buono e giusto” e non del “giusto e buono”. È chiaro che i democratici abbiano messo il carro davanti ai buoi. Abbiamo bisogno prima di tutto di una buona economia. Poi possiamo trovare un modo giusto di ricompensare i partecipanti per il contributo dato da ciascuno all’economia.

Tentantivo di cura

Dopo essersi garantiti la presidenza – oltre alle due Camere del Congresso – nel 2016, i repubblicani sono subentrati al vuoto lasciato dai democratici. Per tutto il 2017, hanno perseguito una serie di riforme per affrontare investimenti deboli e salari stagnanti, e hanno concluso l’anno con la normativa fiscale appena promulgata, che taglia l’aliquota fiscale sugli utili delle società dal 35% al 21%.

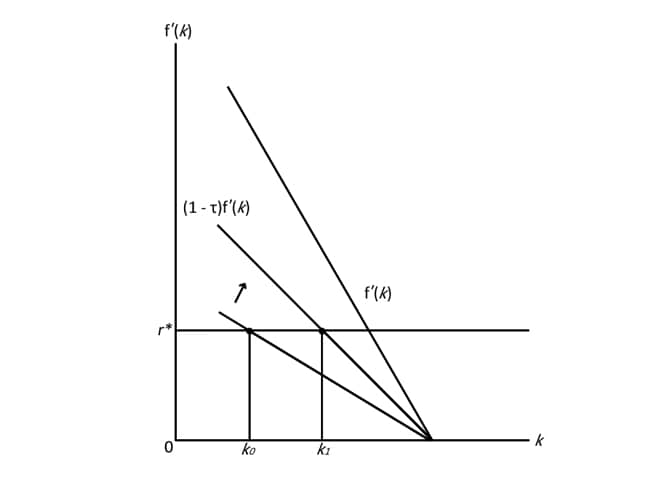

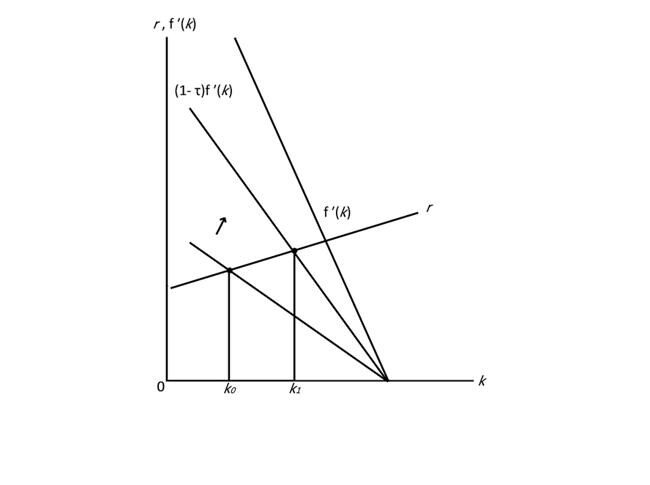

Gli economisti che appoggiano la riforma fiscale dei repubblicani hanno fatto riferimento a un tradizionale modello di crescita da manuale per sostenerne la capacità di rilanciare gli investimenti. In base al loro modello, gli investimenti spingeranno al rialzo lo stock di capitale fino a raggiungere il livello stazionario in cui il tasso di rendimento dopo il prelievo fiscale scenderà al livello del tasso di interesse reale. Quest’ultimo è esogeno e riflette le preferenze temporali degli investitori, i tassi di interesse mondiali e altri fattori. La Figura 1 mostra il punto in cui il tasso di rendimento si interseca con il tasso di interesse reale. (La Figura 2 mostra un caso più classico, ossia quando il tasso di rendimento è abbattuto dall’accumulo di capitale).

I fautori della riforma fiscale sostengono che se i tagli fiscali spingono al rialzo il tasso di rendimento dopo il prelievo fiscale, gli investimenti registreranno un aumento, e lo stock di capitale si espanderà, incentivando la produttività fino a quando lo stock di capitale non raggiungerà un nuovo livello stazionario, che in base ai loro calcoli accadrà all’incirca tra dieci anni.

Ma come accade sempre con la “supply-side economics” e con forme più radicali di keynesianismo, questo approccio è profondamente miope. Dopo dieci anni, non c’è ragione di pensare che la crescita procederà a passo più spedito.

Senza lo stesso livello di innovazione indigena raggiunta durante l’era d’oro degli elevati tassi di crescita, dal 1820 al 1970, la riforma fiscale repubblicana non sarà altro che una misura provvisoria. E anche nel prossimo decennio, non stimolerà una crescita tanto rapida.

Il problema dei modelli

Dovremmo andare più a fondo e chiederci se è giusto aspettarci che gli sgravi fiscali si traducano in una maggiore crescita della produttività. Direi che, poiché il pacchetto fiscale andrà ad aggiungersi al deficit fiscale annuo e al debito pubblico, di fatto potrebbe bloccare gli investimenti, e quindi frenare la produttività.

Quando ero un giovano economista e lavorava alla mia monografia del 1965, Fiscal Neutrality Toward Economic Growth , avrei osservato le favorevoli condizioni di oggi a breve termine e avrei chiesto un incremento fiscale a tutto campo, allo scopo di arrestare l’emorragia fiscale del governo federale. Un aumento delle tasse avrebbe potuto spingere al ribasso i rendimenti delle obbligazioni, quindi far salire i prezzi azionari e causare un notevole calo dei tassi di interesse su tutta la curva dei rendimenti, a meno che la Federal Reserve Usa non controbilanciasse la manovra procedendo con la liquidazione delle obbligazioni detenute.

Andando ancora più indietro nel tempo, penso a quando ero un giovane studente, e ricordo ancora i repubblicani al Congresso che si opponevano a gran voce ai deficit fiscali, e il presidente Harry Truman, un democratico, che promulgava una serie di surplus fiscali finalizzati a spegnere il debito federale. Queste politiche, sostenute dall’inflazione (che abbassava il reale valore del debito), non portarono a una depressione. Ci fu solamente la recessione del 1949-1950.

Oggi, una cruda forma di keynesianismo è così profondamente radicata nella mente degli elettori che qualsiasi programma finalizzato a raggiungere un surplus fiscale, o anche un pareggio, è diventato impensabile. Eppure ci si chiede se la prossima riforma fiscale desterà preoccupazioni sulla sostenibilità del crescente debito federale, che è già alto dalla presidenza di George W. Bush, a sostegno della “supply-side economics”, e di Barack Obama, un keynesiano. Se così fosse, tali preoccupazioni spingeranno al rialzo i premi di rischio sui tassi di interesse in previsione di un deprezzamento del dollaro. Sì, il piano repubblicano include alcune disposizioni per aumentare il gettito o tagliare la spesa, ma non è del tutto rassicurante.

Ovviamente, coloro che sono a favore della riforma sostengono che il presunto aumento degli investimenti farà lievitare immediatamente il tasso di cambio del dollaro e che poi il reale valore del dollaro si deprezzerebbe gradualmente fino a tornare ai valori precedenti. Altrimenti, nessuno vorrebbe continuare a detenere capitali stranieri. E questo rivela un paradosso della riforma. Trump ha corso per le presidenziali con la promessa di rilanciare le esportazioni americane, ma nei modelli standard un dollaro che si deprezza deprime la domanda dell’export.

Dall’altro, un dollaro più forte spingerà le aziende nazionali che operano nei settori concorrenziali dell’import a tagliare le proprie maggiorazioni così che i potenziali rivali esteri siano meno inclini a invadere il mercato Usa. Di conseguenza, i tassi salariali potrebbero aumentare insieme alla quantità di manodopera fornita. Questi particolari comparti poi registrerebbero un’espansione di output e occupazione.

Prognosi incerta

Per coloro che non condividono la prospettiva dei fautori della riforma fiscale, questo scenario è tutt’altro che sicuro. Dopo tutto, chi dice che il pacchetto fiscale spingerà al rialzo gli investimenti delle aziende fino a quando la produttività marginale del capitale non sarà scesa abbastanza da aumentare sostanzialmente la produttività marginale della manodopera? Questo scenario potrebbe essere possibile, ma non vi è alcuna garanzia. Come abbiamo sostenuto in un articolo scritto lo scorso mese a quattro mani con Roman Frydman della New York University, l’economia Usa della vita reale non è «un sistema meccanico in cui le modifiche dei parametri fiscali e di altri input spiegano esattamente perché e come avvengano gli investimenti e cresca l’economia».

Sfortunatamente, la dottrina economica ha ignorato le potenziali implicazioni dell’intervento umano. Se molte più persone dovessero iniziare a concepire e creare innovazioni, gli investimenti e i tassi salariali potrebbero andare ben oltre le previsioni del modello tradizionale. Nella stessa ottica, se meno persone si impegnassero nell’innovazione, gli investimenti e i tassi salariali potrebbero crescere meno rispetto alle attese, o persino calare.

In altre parole, il fattore innovazione potrebbe davvero pesare sul taglio dell’aliquota dell’imposta sulle società nei prossimi dieci anni. Allora potremmo non avere abbastanza prove per determinare se gli sgravi fiscali siano stati efficaci, o se siano stati puramente una goccia irrilevante nell’oceano.

E l’incertezza non si limita a questo. Il problema non è solo che i termini di errore del modello tradizionale potrebbero essere talmente ampi da sovrastare gli effetti degli sgravi fiscali, ma anche che i coefficienti per la misurazione dell’effetto della riforma fiscale su investimenti e salari potrebbero addirittura non essere conoscibili. Gli innovatori che trainano (o non riescono a trainare) gli incrementi di produttività non possono essere certi in anticipo di quale forma prenderanno i loro nuovi prodotti o metodi o se saranno effettivamente adottati. In che modo, poi, gli economisti potrebbero mai prevedere i precisi cambiamenti dei modelli di investimento a seguito di un’agevolazione fiscale, o quali effetti i nuovi investimenti sortiranno sulla produttività marginale della manodopera?

Come suggerivo a novembre, ciò che noi chiamiamo il tasso di disoccupazione “naturale” può essere colpito dall’insicurezza e dalla preoccupazione. In modo analogo, se gli sgravi fiscali non finanziati evocano visioni di insolvenza, i dirigenti d’azienda potrebbero ben guardarsi dal fare nuovi investimenti. Oppure potrebbero decidere di investire soprattutto nelle tecnologie a risparmio di manodopera, che di fatto ridurrebbero i salari ed eliminerebbero posti di lavoro in alcuni settori. Data questa possibilità, non si può sapere per certo se la riforma fiscale avrà un effetto positivo o negativo su salari, occupazione o produttività.

Nulla di tutto ciò ci dice che dovremmo evitare nuovi punti di partenza. Certamente, dobbiamo continuare a mantenere la speranza nel progresso. O come dice Candide (nel musical) alla sua Cunégonde dopo aver affrontato molte difficoltà: «Faremo del nostro meglio».

Edmund S. Phelps, premio Nobel per l’economia nel 2006 e autore di Mass Flourishing , è direttore del Center on Capitalism and Society presso la Columbia University.

Copyright: Project Syndicate, 2018.

www.project-syndicate.org

Le ultime di

Valute: come muoversi tra dollaro, euro e yen

di Fabrizio Arnhold

Le voci del Sole 24 Ore

Giorgia contro Elly: tutte le armi segrete della sfida Meloni-Schlein all’UE Corral

Dalle strategie politiche alle ambiguità, dalle parole chiave alla capacità di leadership, dall’esperienza di piazza a quella televisiva: Lina Palmerini analizza punti di forza e di debolezza di Giorgia...

Ascoltalo oraBrand connect

I video più visti

La casa oltre il superbonus

26 aprile 2024

Le foto più viste

Dacia Duster, le foto della prova della nuova generazione

25 aprile 2024

Alfa Romeo Junior (ex Milano), tutte le foto ufficiali

10 aprile 2024